![]()

Artículos

Enlaces de Interés

Instituto de Auditores Internos de España

Test rápido antifraude para la empresa: descárguelo gratis ya

Test rápido antifraude para la empresa: descárguelo gratis ya

Identifique ahora mismo las situaciones de peligro para su empresa mediante el chequeo antifraude de ACFE. Descárguelo aquí, gratis.

|

Gertrudis Alarcon, CFE Presidente del Capítulo ACFE España |

En la primera parte de este artículo he repasado la forma de prevenir y curar tomando medidas oportunas para evitar la aparición de fraude interno, medi ante las comprobaciones de currículum de los candidatos (1) a un puesto de trabajo, sobre todo si el puesto es de especial importancia y trascendencia para el desarrollo del negocio. Curar es hacer frente al fraude, y un forma muy eficaz es habilitando un canal de denuncias o línea ética dentro de la compañía. Está demostrado que los fraudes afloran porque los propios empleados alertan de que se están produciendo, hasta en un 40% de los casos. En este sentido, los canales de denuncia se han revelado como el método más eficaz y más rápido para detectar el fraude interno, muy por delante de otras herramientas, como las auditorías.

ante las comprobaciones de currículum de los candidatos (1) a un puesto de trabajo, sobre todo si el puesto es de especial importancia y trascendencia para el desarrollo del negocio. Curar es hacer frente al fraude, y un forma muy eficaz es habilitando un canal de denuncias o línea ética dentro de la compañía. Está demostrado que los fraudes afloran porque los propios empleados alertan de que se están produciendo, hasta en un 40% de los casos. En este sentido, los canales de denuncia se han revelado como el método más eficaz y más rápido para detectar el fraude interno, muy por delante de otras herramientas, como las auditorías.

A través del Capítulo Español de ACFE, ponemos a disposición de la comunidad un test rápido que permite evaluar el riesgo de fraude al que está sometida la empresa. Esta prueba, sencilla pero potente, permite medir la salud de las organizaciones con el fin de ayudar a detectar posibles lagunas. Haga el chequeo a su empresa ahora, porque el fraude se ha convertido en un riesgo desgraciadamente muy común en todo tipo de organizaciones. Los riesgos más importantes a los que se enfrenta una empresa son mayoritariamente atribuibles a acciones llevadas a cabo por sus empleados. De hecho, el perjuicio económico medio en España de las empresas que han sufrido algún tipo de delito económico o fraude interno asciende a 730.000 €/año.

Hasta tal punto el fraude interno es tan común, que su ocurrencia ya no es algo que destaque, sino que se ha convertido en una mera cuestión de escala. Por eso, una organización que no se protege adecuadamente ante este riesgo, incrementa notablemente su vulnerabilidad. Los programas de autoevaluación son una herramienta muy importante, que permite identificar los riesgos operativos y presentarlos en un formato estructurado. Considerar en este punto la contratación de terceros, compañías especializadas en realizar estas evaluaciones, puede hacer que la experiencia resulte mucho más productiva. Empresas como GAT Intelligence pueden aportar más experiencia en las metodologías de valoración que los recursos internos. Un evaluador externo proporciona objetividad e imparcialidad, por lo que su asesoramiento evita la potencial apariencia de parcialidad. Estos especialistas ayudan además a valorar las metodologías internas, los equipamientos de tratamiento y asesoran para detectar posibles fallos o fraudes.

Tolerancia Cero frente al fraude

Existe hoy en día un consenso generalizado sobre la necesidad de mejorar la supervisión de la calidad de la gestión del riesgo. Es preciso establecer un enfoque proactivo, estructurado y orientado a la gestión del riesgo de fraude, porque contar con procedimientos sólidos en la lucha contra el fraude hace que los accionistas, los inversores, los reguladores, los miembros del comité de auditoría, los clientes y el público en general sientan una mayor confianza en los resultados financieros de la empresa. Una actitud clara y decidida de tolerancia cero frente al fraude por parte de la dirección incluso ayuda a atraer y retener capital. En este sentido, la presidenta de la CNMV (Comisión Nacional del Mercado de Valores), Elvira Rodríguez, explicaba recientemente que la crisis económico-financiera ha cuestionado los sistemas de gestión de riesgos de las empresas y que las regulaciones europea y nacional en marcha pretenden mejorar la práctica del Gobierno Corporativo con mayor transparencia y participación de los accionistas. Pero sólo obtendremos frutos si la voluntad es decidida y se traduce en medidas concretas, como la adopción generalizada de la comprobación de currículum de candidatos y la implantación de canales de denuncia o líneas éticas. GAT Intelligence puede ayudarle a prevenir y hacer frente al fraude en su empresa.

Fuentes:

(2) https://investigacioneinteligencia.wordpress.com/2014/03/20/995/

Fraude en la empresa: saber prevenir y curar

| |

Gertrudis Alarcon, CFE Presidente del Capítulo ACFE España

|

En el Report to the Nations on Occupational Fraud podemos ver que los riesgos más importantes a los que se enfrenta una empresa son mayoritariamente atribuibles a acciones llevadas a cabo por sus empleados. El perjuicio económico medio en España de las empresas que han sufrido algún tipo de delito económico o fraude interno asciende a 730.000 €/año, según estimaciones de la consultora GAT Intelligence.

España, de hecho, cierra el top 10 de los países del mundo con mayor número de delitos económicos, acompañada de Argentina, en una lista encabezada por Sudáfrica y Ucrania, según destaca el estudio Global Economic Crime Survey 2014 de PwC. Por lo tanto, la mejor opción para reducir los posibles riesgos es actuar: antes, durante y después. Es decir, estar cubierto siempre, porque las malas prácticas de empleados deshonestos o no profesionales provocan pérdidas cuantiosas, dañan la imagen de la empresa y aumentan la litigiosidad.

El fraude en el seno de la empresa ¿cómo evitarlo? “En materia de ética empresarial, a la larga resulta más barato prevenir que curar. Hacer frente a las consecuencias del fraude en una organización puede salir más caro que poner en marcha los mecanismos de prevención y control de riesgos necesarios para evitar la comisión de delitos de carácter económico”, señala Gertrudis Alarcón, presidente en España de la Asociación de Examinadores de Fraude Certificados (ACFE) y responsable en Europa de la consultora antifraude GAT Intelligence.

La solución global para reducir el riesgo de fraude en todas las empresas.

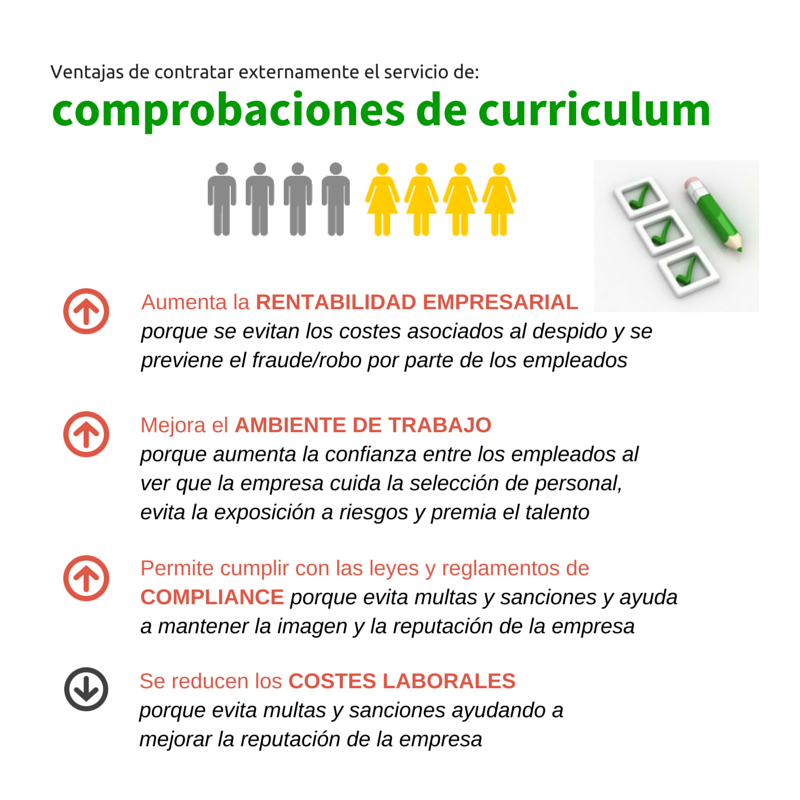

Hacer frente al fraude interno significa adoptar una postura clara de “tolerancia cero” desde la dirección de la empresa. Esto significa que la actitud de los máximos responsables de la compañía debe ser proactiva, estructurada y específica. No sólo es preciso contar con medidas adaptadas al control del fraude, sino que deben ser proporcionadas y tener el tono correcto. Una evaluación de los riesgos bien orientada, combinada con un compromiso claramente comunicado a la plantilla, envía un mensaje claro a los potenciales defraudadores. En este sentido, la implantación efectiva de mecanismos de control sólidos, como la comprobación del currículum de los candidatos (prevención del fraude) o la puesta en marcha de canales de denuncia (control del fraude) ayuda a minimizar los riesgos de una forma global (1). La investigación de los candidatos previa a su contratación es fundamental. "Se estima que más del 40% de los curriculum que llegan a las empresas contienen información falsa o tergiversada", apunta Alarcón. En este sentido, la comprobación de curriculum (2)(o background screening) permite distinguir el grano de la paja en lo que a selección de personal se refiere. Hay que tener en cuenta que el coste de reemplazo de una mala contratación cuesta hasta 3 veces el salario del trabajo en cuestión. De ahí la importancia de activar este servicio de manera preventiva. La labor de investigación prelaboral recae dentro de la empresa en los departamentos de Recursos Humanos y/o Compliance. En estos informes prelaborales, que comprueban lo que afirman los curriculum de los candidatos, se investigan los antecedentes laborales y educativos de la persona que opta al puesto. Y se hace con el consentimiento expreso del candidato y atendiendo a los requisitos exigidos por la LOPD (Ley Orgánica de Protección de Datos).

¿Por qué entonces las empresas de selección de personal no incluyen en España este servicio de valor añadido tan alto en su cartera?(3) "Quizá por desconocimiento, porque no saben que existen en nuestro país especialistas en este tema", señala Gertrudis Alarcón. La comprobación del currículum constituye además una obligación legal desde 2013 para entidades financieras, de crédito y aseguradoras. Real decreto 256/2013, de 12 de Abril

¿Por qué entonces las empresas de selección de personal no incluyen en España este servicio de valor añadido tan alto en su cartera?(3) "Quizá por desconocimiento, porque no saben que existen en nuestro país especialistas en este tema", señala Gertrudis Alarcón. La comprobación del currículum constituye además una obligación legal desde 2013 para entidades financieras, de crédito y aseguradoras. Real decreto 256/2013, de 12 de Abril

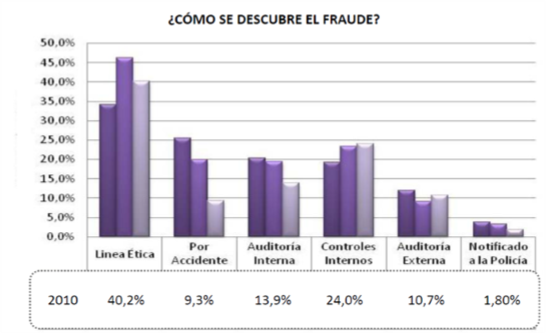

Aunque el riesgo de fraude disminuya aplicando estas medidas “antes” y “después” de las contrataciones de personal, no se pueden eliminar por completo los fraudes que ya están produciéndose sin que hayan sido detectados. Mi experiencia es que siempre se puede reaccionar y mejorar los controles, implementando la comprobación del CV como la forma más eficaz de prevenir el fraude, es decir, actuando antes, preventivamente, pero también ocupándonos de qué puede pasar después, de forma reactiva, mediante la puesta en marcha de controles aleatorios y una línea ética o canal de denuncias en la empresa: es el mejor método de control". Según el estudio de ACFE “Global Fraud Study, Report to Nations 2014”, que analiza 1.483 casos de más de 100 países, la mayor parte de los delitos se descubren de manera interna, a través de denuncias de los propios empleados. Las pistas o “chivatazos” (whistleblowing) se convierten así en el método más común de detección del fraude en la empresa. Por eso, junio 2014) “A través de estos canales de denuncia se identifican más del 40% de los casos de fraude: son el método más rápido y eficaz de detección, muy por delante de otras herramientas de prevención como las auditorías”, indican desde ACFE España.

La responsabilidad de la investigación de pre-employment recae dentro de la empresa en los departamentos de Recursos Humanos y Compliance. La función principal de este nuevo perfil, el compliance officer, es la de controlar el cumplimiento de la normativa que se aplica a cada sector empresarial. Su misión es la de asegurarse de que las actividades de la empresa están conformes con la ley. Se trata de un perfil relativamente nuevo en España, cuya demanda se ha incrementado desde la entrada en vigor del Reglamento que desarrolla la Ley de Prevención del Blanqueo de Capitales, así como la normativa europea MiFID II. En los sectores bancarios, financieros, asegurador, farmacéutico y tecnológico los compliance officer son ya una figura obligada. Entra dentro de sus obligaciones desarrollar labores preventivas, para evitar cualquier tipo de sanción a la organización para la que trabajan. Como preventivo es comprobar quienes son esos candidatos que van a desarrollar funciones clave en el seno de la empresa. La comprobación de curriculum desde dentro de la empresa suele ser más complicado de lo que puede parecer ya que normalmente los departamentos de RRHH son buenos en selección pero no suelen tener los medios ni la preparación necesaria para llevar a cabo de forma objetiva todas las comprobaciones necesarias, la tendencia global es la externalización en empresas especializadas en este tipo de servicios. Se necesita personal especializado que sepa cómo indagar en el pasado de cada nuevo candidato dentro del marco legal, lo que termina distrayendo de sus funciones primarias a quienes se tienen que encargar de esta labor internamente. Un argumento a favor de la externalización es la posible existencia de presiones por parte de miembros de la propia compañía en los procesos de verificación de antecedentes laborales, lo que hace más que recomendable “objetivar” el proceso a través del outsorcing. En el mundo empresarial, los problemas globales requieren soluciones globales. Por lo tanto, para reducir los riesgos de fraude en la empresa hay que actuar de manera preventiva, mediante la comprobación de curriculum primero, esto hará de paraguas contra los candidatos más potenciales a cometer fraudes internos. En una segunda capa, están las medidas disuasorias y de control como los canales de denuncias o líneas éticas, que posibilitan el control y, en su caso, la detección y actuación pertinentes.

Fuentes:

¿Se pueden evitar los riesgos empresariales?

Sí, pero no. Podríamos decir que existen tres tipos de riesgos empresariales: los externos, los evitables y los estratégicos. Los riesgos externos son los que no pueden evitarse, como las catástrofes naturales (terremotos, inundaciones, sequías) o las desgracias repentinas, como pueden ser los ataques terroristas. Uno de los riesgos externos que más daño nos está haciendo a todos estos últimos años es la crisis económica. Los riesgos evitables son los que suceden por hacer las cosas mal. En este sentido, la solución obvia pasa por hacer las cosas bien. Si una empresa no tiene conocimiento de que se hayan realizado en su nombre pagos por corrupción, ¿es culpable? Pues sí, porque si pudiendo haber detectado señales potenciales no fue diligente a la hora de llevar a cabo una investigación adecuada para poder prevenir o solucionar el problema, debe ser responsable de su omisión. Los riesgos estratégicos son los menos evitables de todos. De hecho, son inherentes a la propia actividad empresarial. Quien no arriesga no gana. Si después de haber meditado los pros y los contras de una acción, se considera que es rentable y provechosa, hay que desarrollarla. Un buen ejemplo de este tipo de riesgos sería tomar la decisión de lanzar una nueva línea de productos o de abrir un nuevo mercado.

Hay muchas actividades potencialmente “calientes” que muchas empresas realizan diariamente. Estos son algunos ejemplos de áreas críticas:

Donaciones caritativas y de apoyo a actividades comunitarias.

Gastos de viajes y entretenimiento.

Subvenciones educativas y patrocinios.

Formación subvencionada por la empresa y reuniones promocionales.

Apoyos a terceras organizaciones para reuniones y conferencias.

Patrocinios de investigación.

Mientras algunas empresas están todavía reaccionando al incremento de las áreas críticas e intentando descubrir cómo les puede afectar la legislación, muchas otras tienen ya diseñados e implantados programas que les permiten controlar estos riesgos. Estas son algunas de las prácticas más extendidas en muchas empresas: Conocer y entender la legislación anticorrupción y anti soborno de los países de su entorno. Una de las leyes más conocidas es la FCPA (Foreign Corrup Practice Act) que hace que sea ilegal el pago de sobornos a funcionarios públicos de otros países para obtener o retener contratos o negocios u obtener ventajas de cualquier tipo. Esta ley prohíbe que se paguen sobornos tanto directa como indirectamente a través de terceros tanto a los americanos como a los no americanos que coticen en Estados Unidos o realicen operaciones en Estados Unidos. Otra también muy conocida es UK Bribery Act, que incluye cuatro delitos: 1. ofrecer, permitir o dar un soborno. 2. Pedir, acordar, recibir o aceptar un soborno. 3. Sobornar a un funcionario extranjero. 4. Que siendo una empresa corporativa no se hayan tomado las medidas y procedimientos adecuados para prevenir sobornos. En España se ha solventado el asunto con la Reforma del Código Penal, reforma que tiene similitudes con las dos legislaciones mencionadas antes, principalmente la de UK. Esta reforma sin precedentes se basa en la Convención de la OCDE para Combatir la Corrupción de Servidores Públicos Extranjeros, a la que España dijo estar de acuerdo en el año 2000. Ha llovido mucho y seguirá lloviendo ya que de momento siguen sin existir disposiciones en el ordenamiento jurídico español que digan expresamente que las organizaciones deben tener y hacer cumplir los programas para prevenir y detectar delitos dentro de su estructura. Pero la empresa española necesita salir a buscar negocio por lo que las “directrices” o normas de funcionamiento para desarrollar políticas eficaces de lucha contra la corrupción seguirán estando guiadas por procedimientos importados. Llevar a cabo un estudio de riesgo de soborno y corrupción. Estos estudios se enfocan en los riesgos específicos de soborno y corrupción a los que puede estar expuesta la empresa. Estos riesgos se derivan de la naturaleza de las operaciones, el grado de negocios con las administraciones públicas, el uso de agentes y contratistas, la localización del negocio y el tamaño de la empresa. Este estudio permitirá a la empresa clasificar adecuadamente los riesgos y saber donde están, de tal forma que cuando surjan temas sobre esto, la empresa podrá ser capaz de demostrar que cumplió con su obligación de identificar sus riesgos. Además, se deben realizar estudios adicionales periódicos para asegurarse de que se tienen en cuenta nuevos riesgos y desafíos ya que el entorno y las regulaciones van cambiando. Formar y educar a todos los empleados y terceras empresas en estas políticas. La formación es realmente la llave del lanzamiento de los programas anticorrupción y anti soborno. Como mínimo, cada persona que ocupe un puesto en la empresa que pudiera conseguir negocios mediante sobornos u otras actividades impropias debe recibir la formación. También debe considerarse importante la formación a los departamentos de legales, auditoría interna, contabilidad, y empleados de áreas financieras. Este aspecto es clave para aquellas empresas que realizan operaciones en países con historia de corrupción. Considerar una formación periódica presencial para los empleados en las áreas más críticas forma parte de cualquier programa pero además se complementa con formación on-line para el resto de empleados. Esta formación debe ser revisada por los asesores legales de la compañía a fin de asegurarse de que realmente cubre todos los riesgos. Monitorear y controlar el cumplimiento de las mismas. Un programa anticorrupción y de cumplimiento debe estar basado en los riesgos a los que está expuesta la empresa y debe ser probado para ver si efectivamente sirven para mitigar esos riesgo. Así los responsables deben verificar que funciona, que está actualizado y que realmente sirve para identificar nuevos riesgos. Dentro de todo el programa, el monitoreo es uno de los elementos más disuasorios que existen ya que envían el mensaje a toda la organización de que la alta dirección está comprometida. El monitoreo debe ser realizado por profesionales con formación especializada, en este sentido los Examinadores de Fraude Certificados (CFE) tienen la experiencia, la formación y la disciplina necesarias para llevar a cabo esta tarea. El seguimiento adecuado de los programas anti corrupción ayudan a crear la cultura de la empresa, junto con investigaciones de seguimiento cuando surgen temas o las políticas o los controles necesitan ser actualizados. Llevar a cabo investigaciones de las terceras empresas con las que se hacen negocios. La creación de programas y políticas para asegurar el cumplimiento no está completo si no se llevan a cabo las investigaciones necesarias sobre las empresas con las que se contratan servicios, agentes, comerciales, representantes, etc.. Esto es lo que se llama Due Diligence, es decir, cumplir con la obligación. Estas obligaciones que sirven para mitigar los riesgos pueden ser incorporadas en los procedimientos rutinarios:

- Llevar a cabo investigaciones pre-contractuales

- Incluir clausulas contractuales

- Dar formación a los terceros que quieren trabajar con la empresa.

- Ejercitar el derecho a auditar.

Las investigaciones no son actividades que puede realizar cualquiera, están sujetas a estándares profesiones y requieren de una formación especializada. Estas investigaciones deben hacerse con el consentimiento de la empresa y siempre deben incluir la autorización para hacer entrevistas. Llevar los controles financieros a procedimientos estándar. Se debe considerar la implementación de controles financieros específicos para mitigar corrupción y sobornos en las áreas más críticas de la compañía como aquellas que tramitan los contratos con organismos públicos, gestionan contratistas, realizan cobros, pagos, regalos, almuerzos, etc.. Los controles deben estar enfocados a detectar pagos ilícitos. Verificar con expertos el cumplimiento. Muchas empresas tienen programas formales para verificar y re verificar que se cumplen con las normas y estos deberían poder identificar aspectos de temas que no podrían ser detectados de otra forma. En mi opinión profesional estas grandes líneas pueden suponer un buen comienzo para cualquier empresa. Ya que, más allá del activismo legislativo que vivimos, en estos momentos ninguna empresa puede permitirse el lujo de estar en manos de personas sin escrúpulos a las que el futuro de nuestra empresa les da igual mientras su cuenta corriente siga engrosándose.

Líneas éticas o canales de denuncia

La mayor parte de los delitos e irregularidades se descubren de manera interna, mediante auditorías o denuncias de los propios empleados. "El perfil del delincuente es el de un hombre, de entre 41 y 50 años, que lleva trabajando en la organización entre 6 y 10 años" En este sentido, el Código Penal, será reformado punto arriba o abajo en esta línea, y pondrá más énfasis en la adopción de medidas de prevención de delitos, lo que exigirá a todas las empresas que tengan un mecanismo de comunicación de irregularidades. Las líneas éticas reducen a la mitad las pérdidas medias por fraude en las empresas Las líneas éticas o canales de denuncias (whistleblowing) se encuadran en el marco de las políticas empresariales de buen gobierno corporativo. Este tipo de mecanismos favorecen la transparencia y protegen a las organizaciones. Ejemplo real de canal de denuncias en España: http://vimeo.com/66576438  El canal de denuncia permite tener un servicio externo de comunicación y reporte de irregularidades. Está dirigido a empleados, proveedores, clientes y otros posibles grupos de interés de cada compañía. Su objetivo es el de detectar a tiempo y posibilitar la denuncia del fraude interno, así como cualquier otro tipo de conductas no permitidas o impropias, que puedan afectar al capital humano, al patrimonio o a la propia reputación de la organización, por ser contrarios a sus principios. Un canal de denuncia es un mecanismo seguro de carácter confidencial. Mediante plataformas online, teléfonos o direcciones de correo, “las líneas éticas ponen a disposición de cualquiera la posibilidad de ahorrar dinero, frenar los robos y disgustos a las empresas”, explica Gertrudis Alarcón, Examinador de Fraude Certificado (CFE) de ACFE, Asociación que próximamente tendrá una sede en España. Ventajas de los canales de denuncias o líneas éticas

El canal de denuncia permite tener un servicio externo de comunicación y reporte de irregularidades. Está dirigido a empleados, proveedores, clientes y otros posibles grupos de interés de cada compañía. Su objetivo es el de detectar a tiempo y posibilitar la denuncia del fraude interno, así como cualquier otro tipo de conductas no permitidas o impropias, que puedan afectar al capital humano, al patrimonio o a la propia reputación de la organización, por ser contrarios a sus principios. Un canal de denuncia es un mecanismo seguro de carácter confidencial. Mediante plataformas online, teléfonos o direcciones de correo, “las líneas éticas ponen a disposición de cualquiera la posibilidad de ahorrar dinero, frenar los robos y disgustos a las empresas”, explica Gertrudis Alarcón, Examinador de Fraude Certificado (CFE) de ACFE, Asociación que próximamente tendrá una sede en España. Ventajas de los canales de denuncias o líneas éticas

- Reducen en un 50% las pérdidas medias por fraude (en comparación con las empresas sin línea ética)

- Son la forma más rápida de detectar fraude interno y abusos

- Disminuyen la duración media de los casos de fraude en varios meses

- Favorecen la transparencia empresarial y protegen a la organización

- Permiten anticipar nuevas tendencias en los riesgos

Herramientas de las que disponen las empresas para el Cumplimiento

| |

Gertrudis Alarcon, CFE Presidente del Capítulo ACFE España |

Evitar la corrupción política, en el ámbito público, y luchar contra el fraude, en el ámbito privado son dos caras de una misma moneda. La solución a ambos problemas -graves y desgraciadamente bastante extendidos en nuestro tejido social- es la misma: prevenir su aparición.

LÍNEAS ÉTICAS O CANALES DE DENUNCIA DE GESTIÓN EXTERNA

No son pocas las herramientas de las que pueden disponer las empresas para que sus responsables se adecúen al cumplimento normativo. Ya hay controles como las auditorías internas, las revisiones de la dirección o el control de la gestión; pero en la práctica se ha demostrado que estos no son los medios más eficaces a la hora de detectar situaciones críticas en el seno de las compañías.

Por su rápida y fácil puesta en marcha, el mejor método para gestionar los riesgos relacionados con los comportamientos poco éticos o inadecuados de los integrantes de una organización, ya sea ésta pública o privada, son los canales de denuncia, también llamados líneas éticas”.

El hecho de que haya personas en la sociedad que engañen o mientan o abusen, y que existan leyes que castiguen estas conductas, no significa que la ley se haya hecho porque en este país todo el mundo engañe, mienta o abuse. La ley se hizo para que los que cometan abusos sean perseguidos y castigados.

Este es el fundamento de la legislación española en materia de cumplimiento normativo o compliance; que empuja, apoya y refuerza la necesaria adecuación a la norma de las empresas en nuestro país. Antes de las reformas del Código Penal y las nuevas legislaciones, ya había en España muchas empresas que hacían todo lo que había que hacer para tener un programa de cumplimiento efectivo y, si no en su totalidad, sí contaban con una gran parte del trabajo hecho. Porque el compliance -penal o no penal- tiene que ver con ser una empresa “limpia”, que quiere hacer las cosas bien y ser responsable.

El empujón a la “autorregulación” está dirigido a los remolones o a quienes pensaron que el compliance debía ser algo para empresas muy grandes.

Pero la pregunta es: ¿cómo hacerlo?

A través de los canales de denuncia (líneas éticas) de gestión externa a la propia empresa y de los servicios externos también a la propia organización de comprobación de currículum de candidatos (background screening).

Los c anales de denuncia aportan hasta el 40% de los indicios necesarios para prevenir irregularidades, frente al 14% que aportan las auditorías internas o el 3% de las auditorías externas. Así lo demuestran los datos de ACFE (Association of Certified Fraud Examiners), la mayor y más prestigiosa asociación mundial de lucha contra el fraude, cuyo capítulo en España tengo el honor de presidir.

anales de denuncia aportan hasta el 40% de los indicios necesarios para prevenir irregularidades, frente al 14% que aportan las auditorías internas o el 3% de las auditorías externas. Así lo demuestran los datos de ACFE (Association of Certified Fraud Examiners), la mayor y más prestigiosa asociación mundial de lucha contra el fraude, cuyo capítulo en España tengo el honor de presidir.

El canal de ética es un canal de comunicación, complementario a los controles internos, que gestionado externamente asegura la confidencialidad e integridad de la información que la empresa recibe de sus empleados, proveedores, clientes y accionistas.

La externalización de la recepción de denuncias, con servicios profesionales, empresa especializada e independiente, puede garantizar que los datos de los denunciantes y denunciados no son diseminados o conocidos por personas que no deban conocerlos. Al mismo tiempo es una garantía contra las represalias hacia los denunciantes.

La contratación del servicio de recogida de denuncias externo obliga a la empresa a organizarse internamente, separando a los responsables de ética, cumplimiento o responsabilidad de otros departamentos como recursos humanos o contabilidad. Responsables que están obligados al cumplimiento de los deberes de confidencialidad que exige la LOPD.

Otra herramienta útil a toda la organización, no sólo a los responsables de cumplimiento, son las verificaciones de currículum.

Estos servicios son un primer filtro para que todas aquellas empresas que quieren formar parte de nuestra empresa.

Mi experiencia en esta materia es que el 38% de los currículum que presentan los candidatos a un puesto de trabajo contienen mentiras, información falsa sobre sus estudios y/o los puestos de trabajo que ocuparon, sus responsabilidades, e incluso referenciando empresas que no existen.

La verificación de currículum da a la empresa la oportunidad de seleccionar sólo a aquellas personas que se presentan de buena fe y que realmente tienen las cualificaciones necesarias para los puestos que se requieren.

Si bien el fraude no se puede eliminar estructuralmente, sus efectos pueden reducirse al mínimo mediante acciones preventivas. En este caso cobra especial relevancia aquello de que es mejor prevenir que curar, ya que el fraude o la corrupción pueden prevenirse y, además, sale mucho más barato evitar su ocurrencia que hacer frente a sus consecuencias.

Poner en marcha y gestionar correctamente un programa anticorrupción eficaz no sólo ahorrará a las empresas un 5% de sus ingresos anuales (que es la estimación de pérdidas por causa del fraude empresarial) sino que podrá suponer incluso una ventaja competitiva, porque el “Compliance’: una profesión de futuro y necesaria" o cumplimiento normativo ha llegado para quedarse.

© Asociacion de Certificadores de Fraude ACFE Capitulo España. All rights reserved - 2014-2018